Les niches sociales ou comment l’Etat crée le déficit de la sécurité sociale.

Un article de Michel Lamboley, groupe protection sociale.

Les déficits récurrents de la sécurité sociale servent de justification à la réduction progressive des droits attachés à la protection sociale (maladie retraites en particuliers). Or il apparaît que ces déficits sont principalement dus aux niches sociales accordés par l’Etat et payés par la sécurité sociale.

Une niche sociale est la dispense de paiement par l’employeur des cotisations qu’il devrait normalement payer. On distingue deux types de niches sociales les exonérations et les exemptions.

Une exonération implique que l’employeur est dispensé par la collectivité de payer le taux auquel il devrait être normalement assujettit dans le cadre des cotisations sociales. Deux types d’exonération existent:

Les exonérations générales (loi Aubry loi Fillon, heures supplémentaires). Ces mesures représenteraient 20.7 mds d’euro en 2014 (23.7 réelle en 2012) soit près de 9% du total des recettes.

Les exonérations dites cibles classées en 4 grands types:

- Allègement en faveur de certaines catégories de salarié.

- Allègement en faveur de certaines zones géographique.

- Allègement en faveur de l’emploi à domicile.

- Autres exonérations.

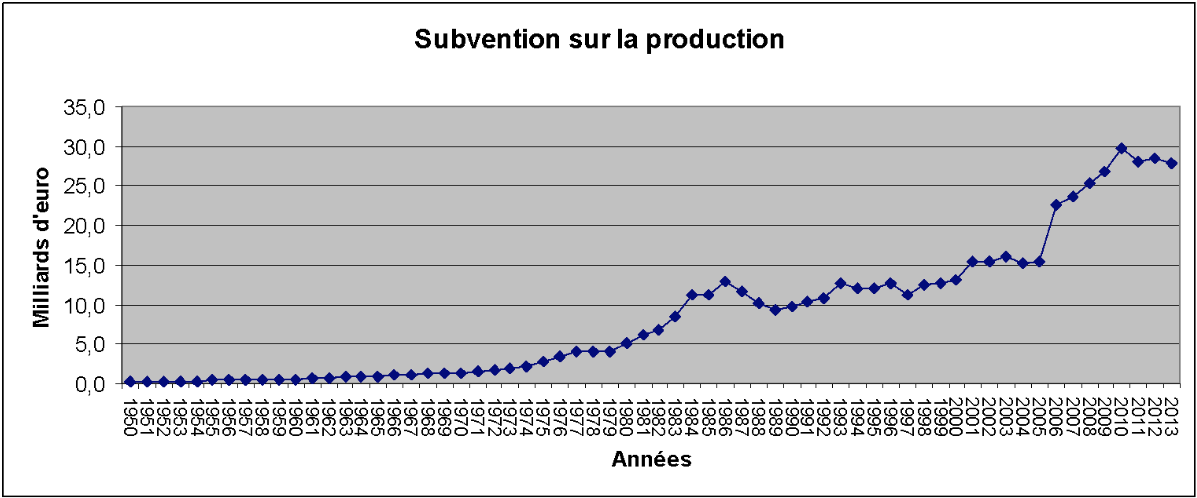

Elles représentaient 3.9 mds € en 2014 soit 1% du total des recettes. D’autres dispositifs, principalement dans le secteur des services à la personne, ne font l’objet d’aucune compensation (3mds€)1. Le total des exonérations ciblées et non ciblées représentaient au total près de 10% du total du salaire socialisé de la sécurité sociale soit 28,7 milliards d’euro en 2013. Le graphique 1 expose l’évolution du montant de ces exonérations depuis 1950.

Graphique 1 : Exonérations

Source: INSEE 214

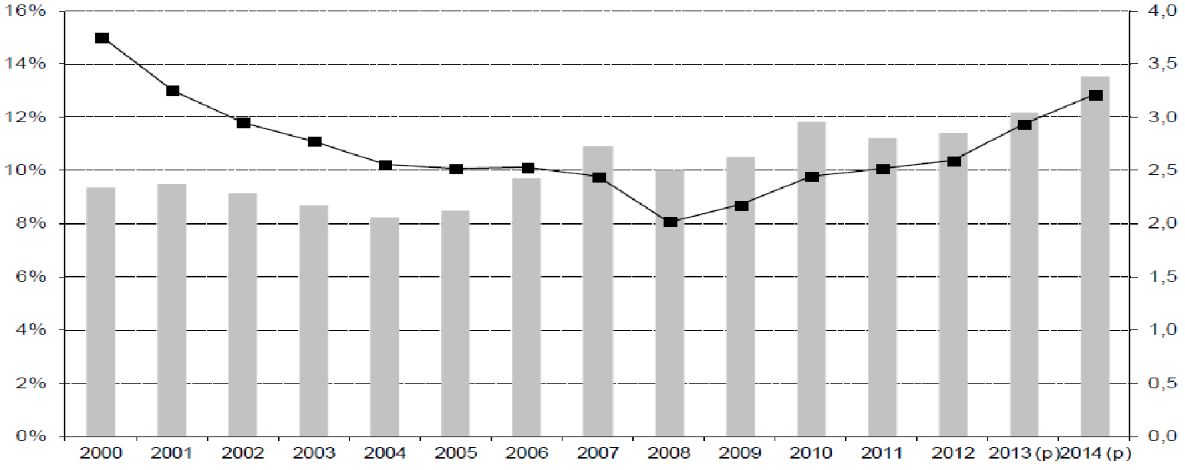

Dans le graphique 2 ci-dessous, l’échelle en noire implique la part en pourcentage des exonérations non compensées exprimées par l’échelle de gauche tandis les montants sont indiqué sous forme de rectangle avec des montants sur l’échelle de droite. La baisse des pourcentages à volume croissant implique une augmentation des volumes totaux d’exonération et la baisse de la part des salaires dans la valeur ajoutée. En stock, nous atteignons une perte sur 12 ans (2000-2012) d’environ 30 milliards d’euros. Ces montants d’exonération non compensés sont représentés ci dessous:

Graphique 2: Exonérations non compensées par l’Etat

Source: compte de la sécurité sociale 2012

Les exemptions sont des dispositifs visant à ne pas soumettre aux cotisations sociales certaines parties de salaires. Il y a des incertitudes sur leur évaluation. Les exemptions d’assiette concernent principalement la participation financière et l’actionnariat salarié (participation, intéressement, plan d’épargne-entreprise, stock-options). Ces niches dont l’efficacité est douteuse et la complexité importante génèrent une perte de 7 milliards qui est l’estimation retenue par le PLFSS (Projet de loi de financement de la sécurité sociale).

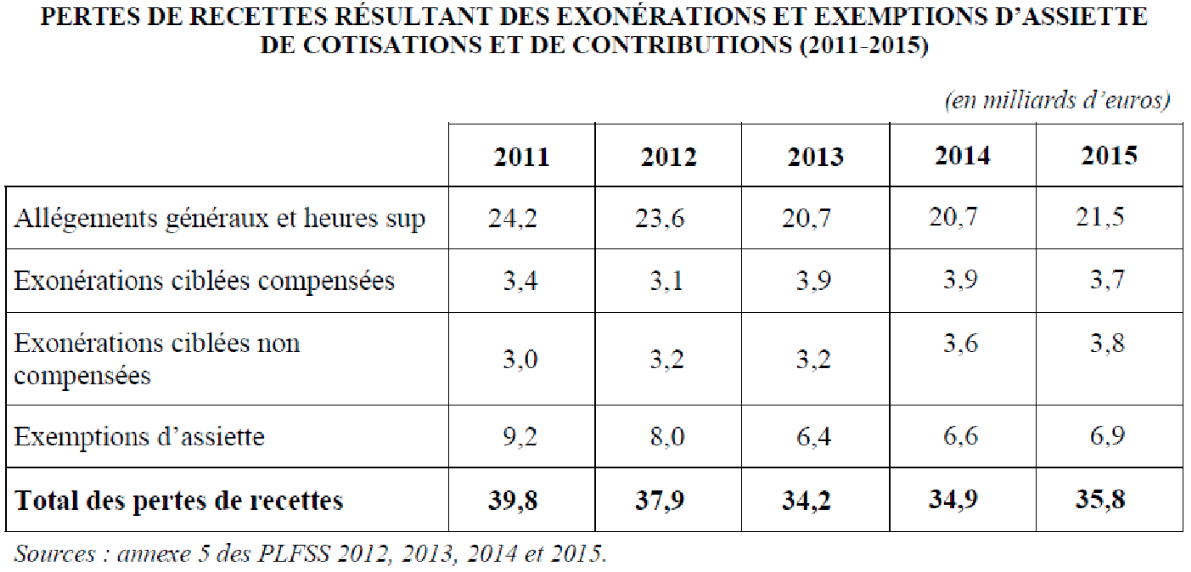

Tableau 1 : pertes de recette issues des niches sociales

Source: projet de loi de finance de la sécurité sociale 2014

Les exemptions d’assiette et certaines exonérations non compensées impliquent une perte de 11 milliards d’euro en 2015, comparé au déficit de 2013 de la sécurité sociale, 13 milliards, il représente 84% du déficit. Notons qu’il s’agit d’un minimum puisqu’une partie des allègements généraux n’est plus compensée (PLFSS 2014 p 184), mais le montant n’est pas donné par le projet de loi de 2015. L’arrêt de ces niches permettrait un retour quasi instantané à l’équilibre des comptes de la sécurité sociale. Il y a donc la volonté de l’Etat de construire le déficit de la sécurité sociale afin de justifier sa remise en cause progressive et de privatiser des pans entiers de la protection sociale (retraites santé etc..).

- CCSS, compte de la sécurité sociale, rapport 2013. ↩

Laisser un commentaire