La crise en Europe n’est pas une crise de déficit public.

Cette note démontre que l'origine de la crise n'a aucun rapport avec le niveau des déficits publics.

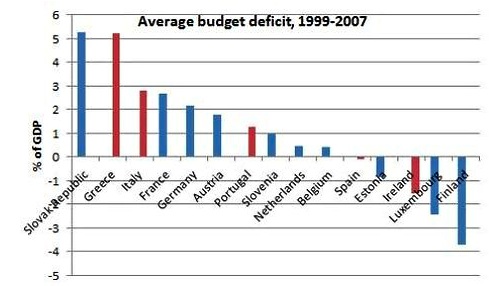

La crise n’a aucun lien avec les déficit publics : les critères de Maastricht (3%) étaient parfaitement respectés par l’Espagne, l’Irlande ou encore le Portugal avant la crise (ces pays, alors en parfaite santé budgétaire, représentent près de 40% du PIB de la zone euro). L’Espagne et l’Irlande étaient même en surplus budgétaire :

Graph 1: Déficit public moyen des pays de la zone euro (1999-2007). En rouge les pays qui subissent des taux d’intérêt élevés, en bleu les pays qui empruntent à faible taux.

L’Italie accumule un surplus primaire (hors intérêt d’emprunts) depuis la fin des années 90. La seule hausse des taux d’intérêts explique 43% de l’augmentation de la dette publique italienne entre 2008 et 2010 (27% pour le Portugal, 21% pour la Grèce) ! (source : Cafiso 2011)

Entre 1999 et 2007, l’endettement public dans la zone euro a diminué : il est passé de 72% du PIB en moyenne à 68%. Les fameux “PIGS” étaient même plus “vertueux” que la moyenne européenne : leur dette est passée de 90% à 75% en moyenne ! (pondéré par leur poids économique). La dette publique italienne baisse de 20 points entre 1995 et 2007, ce qui ne l’empêche pas de subir aujourd’hui les foudres des marchés.

Les Etats Unis ont une dette supérieure à 100% du PIB, le Royaume Uni de près de 90% : tous deux empruntent à moins de 2% sur les marchés ! Le Japon a une dette de 200% et emprunte à moins de 1% ! Pourquoi ? Parce que leurs Banques Centrales rachètent directement les dettes ou menacent de le faire, ce qui interdit toute spéculation sur le défaut souverain, à l’origine des taux élevés en Europe.

Aux Etats Unis, la Fed s’est engagée en septembre à poursuivre sa politique de rachat de bons du trésor : 45 milliards de dollars par mois pour une durée illimitée (programme QE3) ! Elle s’engage à maintenir des taux bas jusqu’en 2015 ! Contrairement à ce que déclare Cohen sur France Inter, de nombreux économistes soutiennent l’intervention illimitée : pour n’en citer que trois : Mike Woodford de l’Université Columbia (spécialiste des questions monétaires), Paul Krugman ou même Xavier Ragot dans un rapport de 2011 (actuellement conseillé auprès d’Arnaud Montebourg).

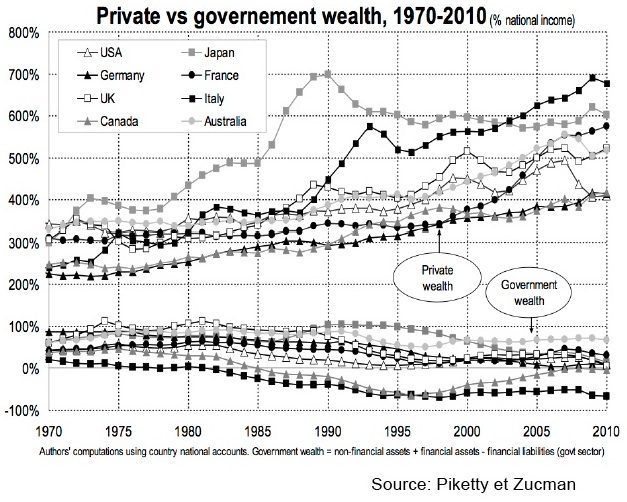

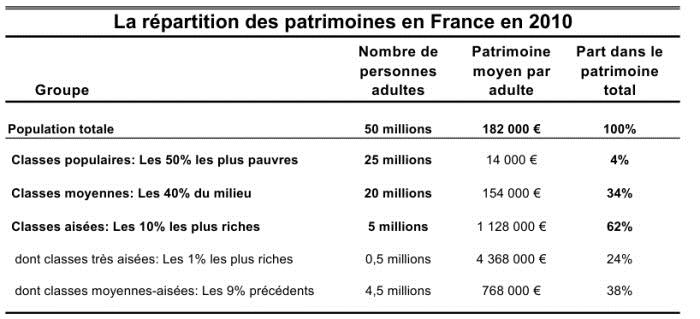

Les déficits publics et la hausse de la dette publique sont une conséquence et non une cause de la crise : +20 points de dette en seulement 2 ans ! Cette dette doit être payée par ceux qui s’enrichissent sur le dos des Etats qui lui s’appauvrît depuis 30 ans : les patrimoines privés s’accumulent pour atteindre aujourd’hui 600% du revenu national en richesse nette (stock) accumulée. En parallèle, la richesse nette de l’Etat ne cesse elle de décroitre (cf. graph 2)… Cette réalité est d’autant plus inquiétante que les patrimoines sont très inégalement répartis et échappent en grande partie à l’impôt : les 50% les plus pauvres ne disposent que de 4% de la richesse privée en France, contre 62% pour les 10% les plus riches (graph 3).

Graph 2: Evolution comparée de la richesse nette publique et de la richesse nette privée (1970-2010).

Graph 3: L’inégale répartition des patrimoines en France en 2010 (source : Piketty).

Par Sandro Poli, Co-président de la Commission Economie du PG.

Laisser un commentaire