TESG et MES : La Grande Mystification

Le TSCG et le MES reposent sur une triple mystification s’agissant des causes réelles de la crise. Ne posant pas les bons problèmes, ils n’apportent pas les bonnes solutions et mène l’Europe droit dans le mur.

1. Une crise des « dépenses publiques » ?

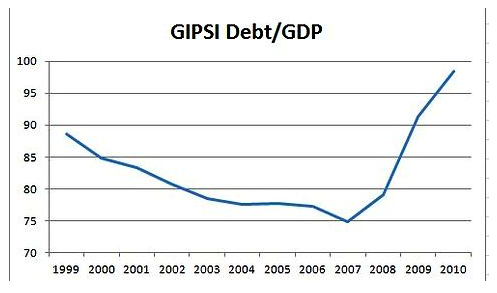

On entend que l’Allemagne « vertueuse » a su réduire ses déficits à temps tandis que d’autres pays dépensaient sans compter. Cette analyse est entièrement fausse. Les dépenses publiques des Etats du Sud de l’Europe n’expliquent d’aucune manière la crise actuelle. L’Italie, l’Espagne, l’Irlande ou le Portugal étaient en bonne santé budgétaire avant la crise, avec des excédents budgétaires en Espagne et une résorption du déficit budgétaire ailleurs. L’Espagne et l’Irlande étaient en 2007 de meilleurs élèves que l’Allemagne : ils n’avaient jamais dépassés les 60%, au contraire leur niveau d’endettement était plus faible qu’en Allemagne (de moitié moins en Espagne). Le graphique ci-dessous illustre cet état de fait, il montre l’évolution de l’endettement des Etats du Sud (pondéré par leur poids économique) de 1999 à 2010 :

Par ailleurs, il n’existe pas de corrélation entre le niveau des dépenses publiques d’un Etat et les taux d’intérêt sur sa dette exigés par les marchés. La crise financière, venue des Etats-Unis, a produit une hausse de l’endettement public pour trois raisons principales :

– Le « sauvetage » du système bancaire (ex : le coût du rachat des actifs bancaires en Irlande fut équivalent à plus de 30% de son PIB) ;

– Les effets de la dépression sur la hausse du chômage et les « stabilisateurs automatiques » (RSA, assurance chômage, etc.). Ces derniers ont permis de limiter l’effet négatif de la crise sur la croissance ;

– La baisse de la croissance, donc des rentrées fiscales.

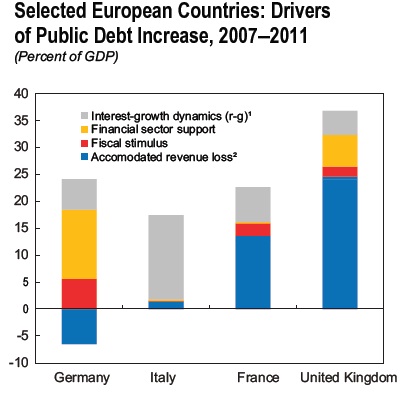

Les mesures de relance mises en place entre 2008 et 2010 n’expliquent pas la hausse de la dette, au contraire. Pourtant, elles sont abandonnées dès 2010 dans tous les pays européens. En France (comme en Europe), la dette publique a augmenté de 20 points environ du simple fait de la crise bancaire. Sur ces 20 points, deux seulement sont dues aux mesures de relance (sources FMI):

L’origine des déséquilibres intra zone euro n’a rien à voir avec le niveau des dépenses publiques, elle provient d’abord des différences de taux d’inflation entre les pays membres, de l’impossibilité de compenser ces différences par des dévaluations monétaires (depuis l’entrée dans la zone euro), du manque de régulation des flux de capitaux au sein de la zone euro et de la faiblesse du budget européen. Ce nouveau traité ne répond d’aucune manière à ces problèmes. Pire, il conduit à aggraver la crise en menaçant la croissance et l’emploi. Pour pouvoir accéder aux prêts européens proposés par le MES, les Etats devront en effet s’engager au respect d’une « règle d’or » d’équilibre budgétaire. Concrètement, cela signifie qu’un Etat dont la demande privée est déjà faible du fait de la crise devra également réduire sa demande publique. Cette logique s’applique aujourd’hui pour les Etats ayant accepté les conditions du FESF, l’ancêtre du MES, dans un ordre de grandeur sans commune mesure avec les 120 milliards du « plan Hollande ». Comme dans les années 30 et malgré les leçons de l’histoire, on assiste à la mise en place de coupes claires dans les dépenses publiques et l’Etat Providence en pleine phase récessive, ce qui accroit les déséquilibres intra-européens à l’origine de la crise par leurs effets négatifs sur la croissance et l’emploi.

2. Une crise de « confiance » des marchés ?

La crise actuelle aurait pour cause première le manque de « confiance » des marchés financiers. Il s’agit donc de les « rassurer », c’est à dire de garantir coûte que coûte le paiement des intérêts et du principal aux investisseurs/spéculateurs qui financent en grande partie les Etats depuis les années 90. L’ensemble de l’édifice MES/TSCG repose ainsi sur le refus du défaut de paiement, même partiel et le refus d’intervention directe de la BCE du fait de supposées « pressions inflationnistes » et des craintes « d’euthanasie du rentier ». Le MES est donc avant tout un fond de garantie des prêteurs et de leur patrimoine, financé par les contribuables : si un Etat est « défaillant », un prêt lui est proposé à des taux élevés : 6% pour l’Irlande, soit 3 point de plus que le taux auxquels les prêteurs empruntent sur les marchés en moyenne. Ils appellent cela « solidarité européenne ». Afin de rembourser les investisseurs, ce prêt est conditionné à la signature d’un mémorandum qui oblige les Etats à réduire leurs dépenses publiques (éducation, recherche, services publics, etc.), quelle que soit la légitimité de ces dettes.

Or, la garantie n’est pas la solution. Les pertes doivent reposer sur le détenteur de l’actif pourri lorsque l’endettement de l’Etat est avant tout la conséquence de la mauvaise santé de son système bancaire, ce qui est le cas aujourd’hui : le principe pollueur-payeur doit pouvoir s’appliquer aux spéculateurs. Les dettes peuvent aussi être rachetées par la BCE si ce rachat s’accompagne de contreparties sérieuses (en particulier d’entrée au capital des banques). La garantie ne fait qu’encourager la spéculation puisque le préteur spéculateur sait que quoi qu’il arrive, il sera remboursé.

Les forts taux d’emprunts exigés par les marchés n’ont pas pour origine un manque de « confiance ». Le traité actuel refuse de reconnaître l’existence d’une crise bancaire, monétaire et de croissance. Les vraies raisons sont pourtant la faible croissance du fait d’une insuffisance de la demande, l’assèchement du crédit bancaire du fait de l’incapacité des Etats à contrôler l’usage de l’épargne, l’absence d’une véritable banque centrale qui jouerait son rôle de « prêteur en dernier ressort » et renverserait les mauvaises anticipations des marchés.

3. Un manque de « discipline » des Etats européens ?

Le terme de « gouvernance publique » est utilisé par les conservateurs et une partie des médias pour ne pas poser la question du contrôle démocratique des politiques publiques. Le traité laisse entendre qu’il y aurait eu « trop de démocratie », les intérêts particuliers des électeurs (ex: le fonctionnaire grec, le locataire espagnol, le chômeur portugais) auraient pris le dessus sur l’intérêt général. D’où la nécessité affirmée de déléguer le pouvoir de décision et de contrôle budgétaire à des organismes « indépendants », c’est à dire non démocratiques, pour « discipliner » les gouvernements. Le MES est ainsi doté d’un système d’amende pouvant aller jusqu’à 0.1% du PIB et de « mise sous tutelle » des Etats dans le cas d’une « procédure de déficit excessif ».

Pourtant, les déséquilibres proviennent d’abord du secteur bancaire privé qui mène depuis les années 1980 des activités de plus en plus risquée et de moins en moins utiles à la collectivité. Les déséquilibres européens s’expliquent du fait que l’épargne privée des pays en surplus extérieur (Allemagne, pays nordiques) est allée s’investir en Grèce, en Espagne, en Irlande pour financer des activités spéculatives de court terme. L’introduction de l’euro s’est accompagnée d’une dérégulation financière qui a conduit à une mauvaise allocation de l’épargne des ménages européens : bulles immobilières en Espagne et au Portugal, bulle bancaire en Irlande, … Par ailleurs, un certain nombre de lobbies bancaires ont influencé les Etats par manque de transparence démocratique. En Grèce, le maquillage des comptes pour intégrer la zone euro s’est fait avec l’aide de Goldman Sachs, dont Mario Draghi, le directeur de l’époque, est maintenant à la tête de la BCE. Contre cette approche technocratique et opaque de la « gouvernance » encouragée par ce nouveau traité, nous proposons le contrôle démocratique des institutions européennes et le développement des droits des citoyens européens.

Par Sandro Poli, co-président de la Commission Economie du PG (sandro.polieco@gmail.com)

Laisser un commentaire